2020年已经过去,留给我们太多回忆与感动。在这一年中,全球半导体产业也发生了很多变化。

回顾这一年来,Covid-19疫情席卷了全球,对各个地区的经济都产生了巨大的负面影响,但观察半导体业,似乎在这方面的抗风险能力特别强。

欲扬先抑的半导体2020

2020,本该是半导体行业加速发展的一年,突如其来的疫情,给了半导体业当头一棒,不过,与其它行业相比,疫情对半导体业的影响相对小些,特别是在制造端,影响要小得多。

在疫情影响下,从3月下旬到4月初,多家半导体厂商(特别是IDM和Fabless)都纷纷下修了今年第一季度的财测,包括NXP、博通、Qorvo、Skyworks、TDK等大厂。4月,各大半导体市场统计机构都看衰2020全年的半导体业,纷纷给出了同比负增长指标,产业前景似乎一片黯淡。

然而,随着疫情的缓解,特别是中国在疫情防控方面的出色表现,使得整个半导体业出现了快速复苏的势头,进入下半年以来,情况比4月时预想的乐观许多。Gartner的分析师Bob Johnson表示,Gartner认为全球半导体市场在第三季度可实现7%的同比正增长,第四季度可实现0.8%的同比正增长。另外,第三季度的非内存增长为10.6%,第四季度的非内存增长为1.4%。

Gartner预估2020全年半导体市场的总收入可以达到4329亿美元,比去年增长3.3%。这与该机构第二季度的预测相比有所提高,增长驱动力主要来源于一些增长强劲的终端应用,如高端超便携式PC,超大规模数据中心,以及测试和测量设备的强劲市场,5G基站的强劲需求是推动测试测量设备市场增长的重要动力。

SEMI China中国区总裁居龙指出,全球尤其是中国半导体产业在2020及今后发展的良好趋势及机遇该用“红红火火·喜上眉梢”来描述。

居龙表示,回顾全球半导体产业营收,2018年是个高点到4700亿美元,2019年有些衰退,2020年全球集成电路销售额预计有7%以上的正增长,到4400亿美元。

事实上,整体状况的好转,是由半导体业各个板块的回暖综合效应促成的,特别是业内几大热门领域,大都出现了十分吸引眼球的表现。

各大板块争相回暖

·半导体设备

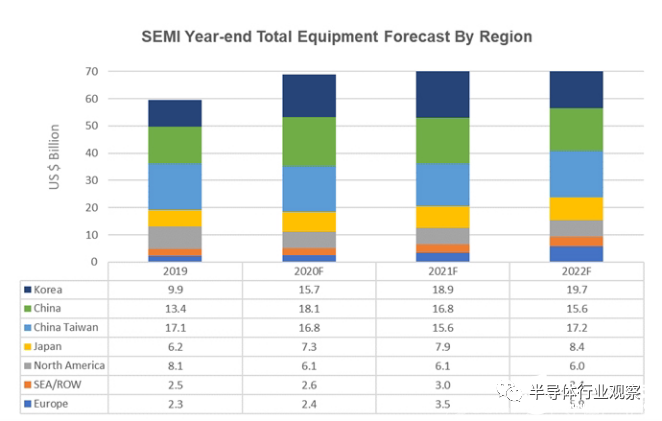

12月15日,SEMI在SEMICON Japan上发布了年终半导体设备预测。

SEMI预计全球OEM的半导体制造设备销售额将比2019年的596亿美元增长16%,达689亿美元,创下行业新纪录。全球半导体制造设备市场将继续增长,预计2021年达719亿美元,2022年将达761亿美元。

SEMI表示,半导体前端和后端设备需求将为增长提供动力,包括晶圆加工、晶圆厂设备和光罩设备在内的前端晶圆厂设备今年将增长15%,达594亿美元,2021年和2022年分别增长4%和6%。代工和逻辑业务占晶圆厂设备总销售额的一半左右,受尖端技术投资的推动,2020年支出将增长15%,达300亿美元。NAND制造设备的支出2020年将飙升30%,超过140亿美元,而DRAM预计将在2021年和2022年引领这一增长趋势。

中国大陆、中国台湾和韩国预计将在2020年成为主要的消费地区。中国强劲的芯片和存储设备投资,预计将推动该地区2020年首次占据半导体设备总市场的首位。预计到2021年和2022年,随着内存回暖和逻辑投资的增加,韩国将在半导体设备投资方面领先全球。在尖端代工投资的推动下,中国台湾地区的设备支出将保持强劲。其他地区在预测期内也将出现增长

在需求旺盛的背景下,半导体厂商增加了设备投资。预计2020年三星电子、台积电(TSMC)、英特尔3大巨头的合计设备投资额同比增加13%,按日元换算,达到6万亿日元。台积电计划在美国亚利桑那州建设新工厂。三星将美国得克萨斯州的半导体厂区扩大4成左右,为引进最尖端生产线做准备

·半导体材料

在半导体材料方面,居龙指出,2020年全球半导体材料市场稳步小幅增长,2021将再创新高达到565亿美元。中国在2020年成为全球第二大半导体材料市场,并在2021年维持这一市场地位。

具体来说,预计2020年中国半导体材料市场增长将达到7%,2021年将大幅增长12%,市场规模创新高。

“中国半导体材料市场以封装材料为主,但随着中国晶圆厂项目数量的提升以及技术的发展,晶圆厂材料所占比例将不断提升。预计在2021年,这一比例将达到45%。”居龙表示。

据估算,2020年全球晶圆材料市场预计下滑0.4%,至326.6亿美元,但预计2021年将扭转这一局势,增长率达到7.2%,市场规模创历史新高。

居龙认为,目前,中国国产半导体材料面临的问题是供需存在较大差距,扣除出口额后,2019年中国集成电路用材料自给率约为10%,这既是挑战,也是机遇。在晶圆制造材料中,硅片用量最大,占到全球晶圆材料约37%的市场份额。中国在材料市场细分领域仍有很多机会。

·晶圆代工

IC Insights认为,纯晶圆代工市场在2019年下降1%之后,有望在今年增长19%,如果成真的话,则19%的增长是纯晶圆代工市场自2014年增长18%以来的最高增幅。

在2019年之前,纯集成电路代工市场上一次下滑是在2009年(-9%)。IC Insights预计在整个预测期内不会再出现纯粹的代工市场下降。在过去的16年(2004-2019年)中,纯晶圆代工市场在9年中增长了9%或以下,而在其他7年中均以两位数的速度增长。

对于晶圆代工业,Gartner预计2020年总收入将比2019年增长13.7%,达到708亿美元。这是由最先进的制程节点的强劲收入推动的。5G智能手机是主要驱动力,尽管与2019年相比,智能手机总销量下降了16.7%,但今年预计将增长到2亿部左右,而5G手机的半导体含量明显高于4G手机。

晶圆代工收入主要由苹果的iPhone 12系列新机推动,加上今年年初华为的产量。另外,AMD,Nvidia和英特尔的需求都在推动晶圆代工业的销售额,而主要贡献者是台积电和三星,它们也是今年资本支出增长的主要推动力。

·存储芯片

来自Gartner的数据显示,今年,存储芯片将增长11.7%,其中,DRAM市场规模为629亿美元,将增长1.1%,NAND市场规模为546亿美元,可增长28%。

2019年,由于整体市场处于低谷期,DRAM和NAND都下降了,其中,DRAM与2018年相比,下降了38%,NAND下降了26%,都处于产能过剩的状态,怎一个惨字了得。2020年的状况就改善了很多,特别是NAND闪存,迎来了高端智能手机和SSD的强劲需求,表现抢眼。相比之下,DRAM就逊色了许多,今年仍然供过于求。

疫情使得PC和企业计算系统的内存需求增长,其中,DRAM的ASP在2020年6月攀升至3.70美元,然后在今年7月和8月逐渐降至3.51美元。

据IC Insights预计,到今年年底,DRAM价格将有所下降。尽管来自计算部门的DRAM需求保持健康,但预计到12月不会出现明显增长。DRAM需求及其价格的大幅增长通常发生在每年的第三和第四季度,并且与新智能手机的推出相吻合,但由于疫情的破坏作用,今年的这种增长势头较弱。

预计三大DRAM供应商(三星,SK Hynix和美光)在2020年第四季度和2021年第一季度的销售将会疲软。由于贸易限制在2020年9月15日生效,美光被禁止向华为出售DRAM,据悉,华为在美光的DRAM季度销售额中至少占5亿美元,这是美光DRAM销售预期较弱的重要原因。

不过,美光有可能获得许可,将其部分产品出售给华为,就像英特尔和AMD那样。但是,即使获得许可,美光第四季度的销售也不太可能从中受益,因为华为在9月禁令发布之前订购了尽可能多的DRAM,以保持其生产线的正常运转。有统计显示,华为大约有6个月的DRAM库存。

NAND Flash方面,虽然全年整体表现优于DRAM,同比也会实现较大幅度的增长,但近期也呈现供过于求的状态,预估第四季NAND Flash整体均价跌幅约一成。

综合以上,全球半导体产业在今年实现了逆增长。居龙认为,在疫情影响下,居家办公需求增长,笔记本电脑,包括云存储、云端运算在内的云端应用,以及游戏产业的发展,大量增加了半导体的需求。相比之下,今年智能手机和台式电脑需求出现萎缩。

对于今后5年半导体产业的发展前景,居龙认为,整个产业将继续实现正增长。“除了基本盘的需求外,一些智能应用的需求促成了半导体继续增长,特别是中国市场需求强劲。”居龙说。

半导体产业需要什么?

过去两年多,从中美贸易战到现在愈演愈烈的科技战,芯片成为国家经济、各产业环节、民生安全的最关键要素,是全民共识。在居龙看来,想要半导体产业能够良好成长,创新非常重要。

创新不是万能的,但没有创新却万万不能。根据过去数十年产业发展竞争结果,在集成电路各个产业领域,包括晶圆代工、存储器等,只有少数顶尖公司可以存活,持续盈利,这些公司成功的共同要素都离不开创新,都有多年长期投入研发,持续技术及产品的创新,甚至包括商务模式的创新。科技创新在当下中国是重中之重,科创板的诞生更是为半导体产业创新之路开启了一盏明灯。

SEMI中国结合人才、资本、技术、政府、咨询五位一体打造【SEMI产业创新投资平台 - SIIP CHINA】。SIIP平台依托SEMI全球产业资源,汇聚全球产业资本和产业智慧搭建的投融资交流平台,旨在旨在推进中国半导体产业的可持续发展,提供全球技术与投资精准对接,服务于产业的创新发展和投资融合。

同样,人才也是半导体发展过程中关键的一环。在产业风云激荡,蓬勃发展之际,中国半导体产业面临巨大人才缺口,为了帮助产业吸引更多的半导体优秀人才,SEMI中国致力于推广“SEMI中国英才计划”,与半导体业界以及政府部门通力合作,通过吸引人才、留住人才以及培训人才的方式来保障半导体产业的创新力和持续发展。

SEMI参与调研与编撰的《中国集成电路产业人才白皮书(2018-2019年版)》于 2019年12月发布,旨在为政府产业政策的制定、企业人力资源的规划与吸纳提供依据。近期SEMI也参与编写了《集成电路产业全书》。

展望2021

总体来看,2021年,半导体业整体状况将恢复到正常的增长模式。根据SEMI预计,2021年预计会有持续的正成长。中国半导体产业发展的成长率引领全球,高于全球。

摩根大通也在最近的一份报告中预测,整个行业的整体增长率为8-10%,盈利增长为15-18%。在未来的18-20个月中,半成品库存有望上涨15-20%。

具体到产业链各环节,首先是晶圆代工方面。根据TrendForce估计,全球晶圆代工厂收入在2020年结束时约为$ 84.6B,同比增长24%,为近10年以来最高增长率。这家研究公司预计,到2021年,全球晶圆代工收入将增长6%,再创新高。

IC Insights认为,从2019到2024年,纯晶圆代工的复合年增长率(CAGR)预计为9.8%,比2014到2019年的6.0%高出3.8个百分点,并且超过了同一预测期内整个IC市场预期的7.3%。

存储方面,Gartner指出,随着DRAM供不应求和价格上涨,预计DRAM将实现强劲增长(+22%),这将成为市场发展主要驱动力。

半导体设备方面,今年7月,SEMI公布了一份预测报告,2021 年在逻辑先进制程、存储业,以及中国大力投资下,晶圆厂设备支出金额将创 700 亿美元的历史新纪录。SEMI 先前预估,2021 年将是全球晶圆厂标志性的一年,设备支出金额将达 677 亿美元,较年初预估的 657 亿美元再高出 10%,此次再上调至 700 亿美元,可见其对明年半导体产业的乐观预期。

总结

中国大陆无疑是最具发展潜力和活力的半导体市场,特别是在疫情的良好控制,对于产业回暖和吸引投资起到了关键性的作用。

在地缘政治复杂的今天,中国半导体产业需不断加强自身实力,才能提升抗风险能力。与此同时,正如居龙特别引用习近平主席在9月11日在科学家座谈会上的讲话:“越是面临封锁打压,越不能搞自我封闭、自我隔绝,而是要实施更加开放包容,互惠互享的国际科技合作战略。”

2021年是全新的一年,作为中外半导体企业合作的桥梁,SEMI将继续扮演好这个角色,和会员企业一起共同促进中国半导体产业的持续健康发展。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。