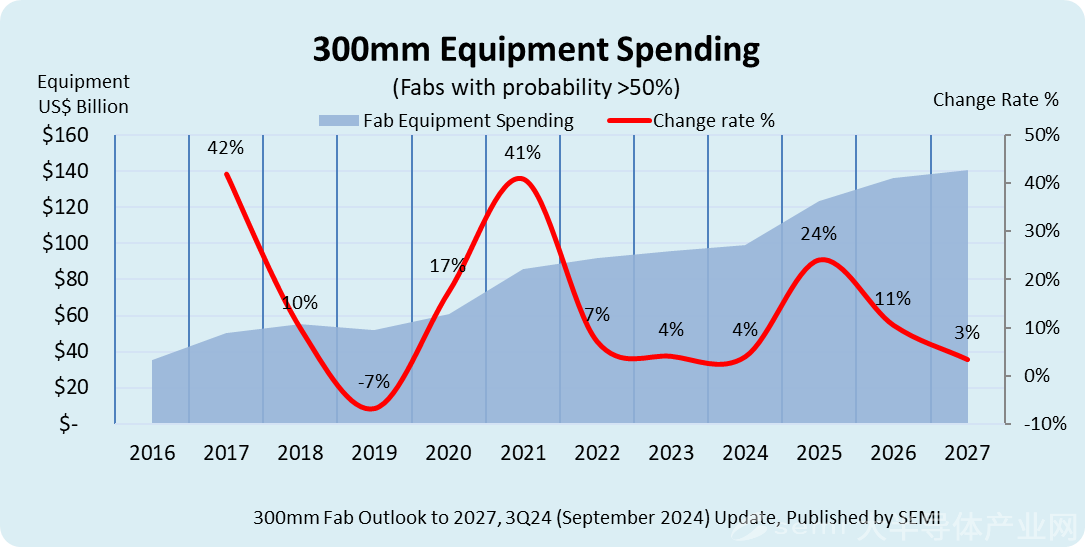

美国加州时间2024年9月26日,SEMI发布《300mm晶圆厂2027年展望报告(300mm Fab Outlook Report to 2027)》指出,从2025年到2027年,全球300mm晶圆厂设备支出预计将达到创纪录的4000亿美元。强劲的支出是由半导体晶圆厂的区域化以及数据中心和边缘设备对人工智能(AI)芯片日益增长的需求推动的。

2024年,全球300mm晶圆厂设备支出预计将增长4%,达到993亿美元,到2025年将进一步增长24%,首次突破1000亿美元,达到1232亿美元。预计2026年支出将增长11%,达到1362亿美元,2027年将增长3%,达到1408亿美元。![]()

SEMI总裁兼首席执行官Ajit Manocha表示:“2025年全球300mm晶圆厂设备支出的预期增长幅度为创纪录的三年半导体制造投资奠定了基础。全球芯片需求正在推动设备支出,包括人工智能应用的前沿技术和由汽车和物联网应用驱动的成熟技术。”

区域增长

预计到2027年,中国将保持其作为全球300mm设备支出第一的地位,未来三年将投资超过1000亿美元。然而,预计投资将从2024年的450亿美元峰值逐渐减少到2027年的310亿美元。

预计韩国将排名第二,未来三年将投资810亿美元,以进一步巩固其在DRAM、HBM和3D NAND等存储领域的主导地位。预计中国台湾地区未来三年将投资750亿美元,位居第三,因为该地区的芯片制造商将在海外建造一些新的晶圆厂,3纳米以下是其投资的主要驱动力。

从2025年到2027年,美洲地区预计投资630亿美元,而日本、欧洲和中东以及东南亚预计将在三年内分别投资320亿美元、270亿美元和130亿美元。值得注意的是,由于旨在缓解对关键半导体供应担忧的政策激励措施,预计2027年这些地区的设备投资将比2024年增加一倍以上。

领域增长

2025年至2027年间,Foundry设备支出预计将达到约2300亿美元,这得益于对先进节点的投资以及对成熟节点的持续支出。对2nm工艺的投资和2nm关键技术的开发,如全环绕栅极(GAA)晶体管结构和背面功率传输技术,对于满足未来高性能和节能计算需求至关重要,特别是对于人工智能应用。由于对汽车电子和物联网应用的需求不断增加,在成本效益高的22nm和28nm工艺上有望实现增长。

Logic和Micro领域预计将在未来三年率先扩大设备支出,预计总投资为1730亿美元。Memory位居第二,预计同期将贡献超过1200亿美元的支出,标志着另一个细分市场增长周期的开始。在Memory领域,DRAM相关设备的投资预计将超过750亿美元,而3D NAND的投资预计达到450亿美元。

Power相关领域排名第三,预计未来三年投资将超过300亿美元,其中化合物半导体项目投资约140亿美元。同期,模拟和混合信号领域预计将达到230亿美元,其次是光电/传感器,为128亿美元。

作为SEMI Fab Forecast数据库的一部分,SEMI《300mm晶圆厂2027年展望报告》列出了全球420座设施和生产线,其中包括预计高概率将在2024年开始的未来四年内开始运营的79座设施。该报告反映了自上次2024年6月发布以来的169次更新和9个新的晶圆厂/生产线项目。

更多详情或订阅信息请联系[email protected],021-60277636或点击“此处”查询更多相关信息。