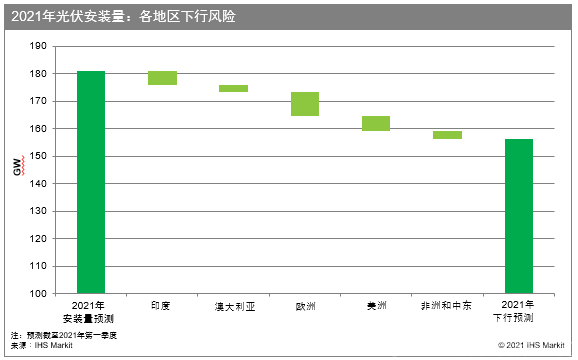

根据埃信华迈的最新分析,虽然目前预计2021年全球太阳能光伏(PV)系统安装量将达到181GWdc,同比增长27%,但如果当前高昂的太阳能光伏组件价格和运输成本持续全年,2021年预计安装量或将降至156GWdc。

埃信华迈清洁能源技术执行董事Edurne Zoco表示:“运输和组件成本上涨将直接推高资本支出(CAPEX),并使各个项目面临盈利压力。倘若照此发展,安装需求就会推迟到2022年。”

不过,即使按下行情景来预测,安装量仍将同比增长9%。Zoco表示:“虽说开发商可能会尽量延迟采购,但根据合同或进度计划,有很大一部分拟在建项目需要在2021年完工。”

按地区来看,欧洲和印度预计今年表现欠佳。组件价格上涨、运输成本增加、交付周期延长可能对欧洲冲击最大,因为其市场增长有赖于价格敏感度高的公用事业级细分市场向前推进以及众多合同谈判取得进展。最近,印度新冠疫情不断恶化,因此员工去项目现场施工已成为一大难题,这说明印度光伏市场也存在制约因素。

相反,中国大陆在本土生产光伏组件,故而不会面对运输挑战,该地区的安装量应该会继续增长。因政策利好,住宅市场预计将出现强劲的安装量增长,同比增幅将高达50%。

得益于中国政府的气候承诺,2021年中国太阳能系统新增装机容量预计将超过61GWdc,同比增长26%。埃信华迈清洁能源技术高级分析师胡丹表示:“今年,中国太阳能系统新增装机容量将突破60GWdc,创下历史新高,这是因为2019-2020年公布的平价项目以及竞价余量项目,而且住宅光伏市场增长强劲。不过,如果中国又出现新的政策动态或供应链价格进一步上涨,装机增长可能就会面临压力。”

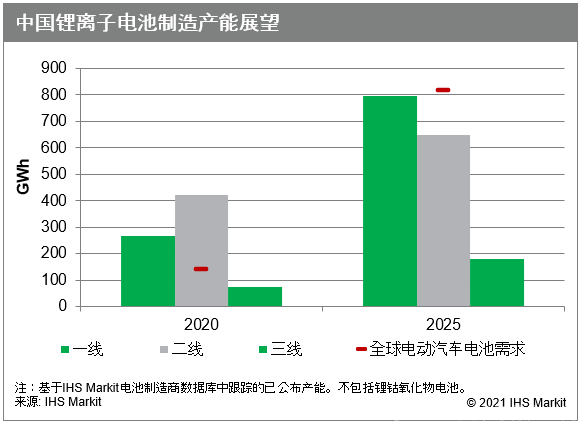

中国大陆提出首个储能装机目标为锂离子电池制造商创造了机遇

2021年4月21日,中国政府宣布到2025年要将非抽水蓄能的储能装机容量扩大到30GW,相比埃信华迈预测的到2025年累计装机容量达13GW,这一目标将开发时间表加快了三年左右。

鉴于非锂电池储能技术收效甚微且中国拥有庞大的锂离子制造基础,埃信华迈预计中国的30GW。受到中国政府大力支持的全钒氧化还原液流电池则有望成为该国的第二大储能技术。

埃信华迈清洁能源技术总监Sam Wilkinson表示:“埃信华迈分析表明,实现这个宏伟目标对中国来说应该不成问题,不过,锂离子电池储能会与规模相对较大且增长迅猛的电动汽车(EV)市场形成竞争。”

Wilkinson说道:“中国大多数一线电池制造商都已经对电动汽车厂商做出重大承诺,所以恐怕没有多少富余产能来为新能源行业生产储能电池。不过,这或许会给中国的许多二三线电池制造商带来机遇。”