美国加州时间2024年5月14日,SEMI与TechInsights合作编制的《2024年第一季度半导体制造业监测报告》Semiconductor Manufacturing Monitor (SMM) Report指出,随着电子板块销售额的上升、库存的稳定和晶圆厂产能的增加,2024年第一季度全球半导体制造业出现了改善迹象。预计下半年行业增长将更加强劲。

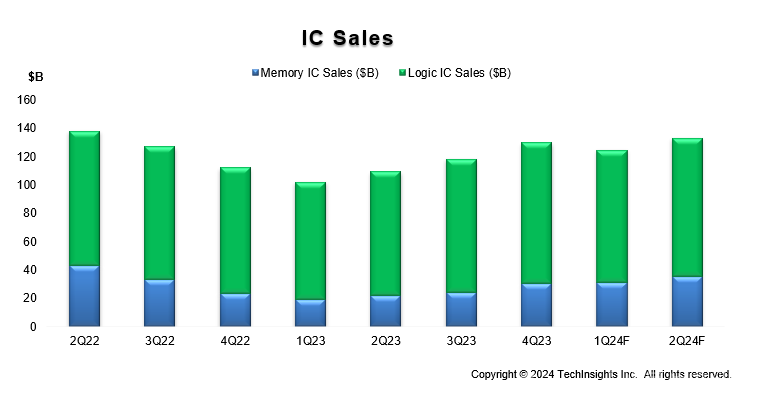

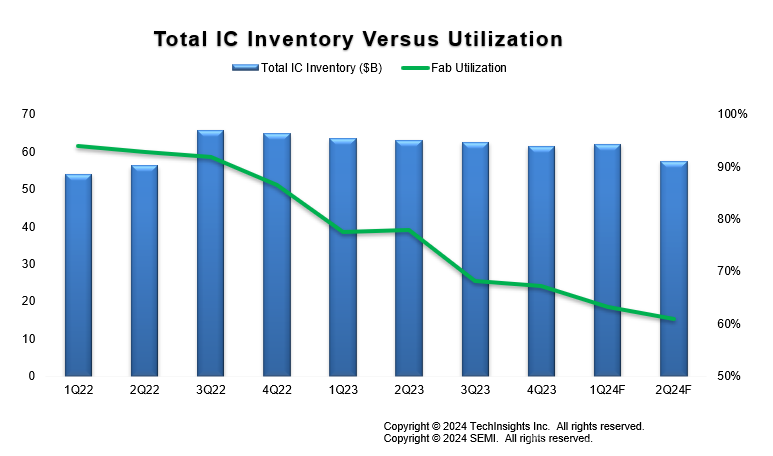

2024年第一季度,电子板块销售额同比增长1%,预计2024年第二季度将同比增长5%。随着高性能计算(HPC)芯片出货量的增加和memory定价的持续改善,IC销售额在2024年第一季度实现了22%的同比强劲增长,预计2024年第二季度将激增21%。IC库存水平在2024年第一季度趋于稳定,预计本季度将有所改善。

晶圆厂产能持续增加,预估每季度将超过4000万片晶圆(以300mm晶圆当量计算),2024年第一季度产能增长1.2%,预计2024年第二季度增长1.4%。中国仍然是所有地区中产能增长率最高的国家。晶圆厂利用率,尤其是成熟节点的利用率,预计2024年上半年几乎没有复苏迹象。由于严格的供应控制,2024年第一季度memory利用率低于预期。

与晶圆厂利用率趋势一致,半导体资本支出保持保守。在2023年第四季度同比下降17%后,资本支出在2024第一季度继续回落11%,2024第二季度实现0.7%的预期增长。第二季度的这一趋势的积极转变,其中预计与内存相关的资本支出将增长8%,增长略强于非内存领域。

SEMI首席分析师Clark Tseng表示:“一些半导体领域的需求正在复苏,但复苏步伐不均衡。人工智能芯片和高带宽存储器是目前需求最高的设备,这导致了这些领域的投资和产能扩张。然而,由于人工智能芯片依赖少数关键供应商,其对IC出货量增长的影响仍然有限。”

TechInsights市场分析总监Boris Metodiev表示:“2024年上半年的半导体需求喜忧参半,由于生成式人工智能需求激增,存储器和逻辑出现反弹。然而,由于消费市场的缓慢复苏,加上汽车和工业市场的需求回落,模拟、离散和光电子产品出现了轻微的调整。”

Metodiev还表示:“随着人工智能向边缘扩张,预计消费者需求将得到提振,下半年可能会出现全面复苏。此外,随着利率下降(为消费者提供更多购买力)和库存下降,汽车和工业市场预计将在今年下半年恢复增长。”

Sources: SEMI (www.semi.org) and TechInsights (www.techinsights.com), May 2024

半导体制造监测(SMM)报告提供了全球半导体制造业的端到端数据。该报告强调了基于行业指标的关键趋势,包括设备、晶圆厂产能、半导体和电子产品销售,并包括资本设备市场预测。SMM报告还包含半导体制造供应链两年的季度数据和季度展望,包括领先的IDM、fabless、foundry和OSAT公司。

更多详情或订阅信息请联系[email protected],021-60277636或点击“此处”查询更多相关信息。