· 2026年第一季度净营收 31.0 亿美元

· 美国通用会计准则(U.S. GAAP)毛利率为33.8%。剔除收购恩智浦(NXP)微机电系统(MEMS)传感器业务所产生的购买价格分摊(PPA)影响后,非美国通用会计准则(non-U.S. GAAP)毛利率为34.1%。

· 美国通用会计准则(U.S. GAAP)营业利润为7000 万美元;非美国通用会计准则(non-U.S. GAAP)营业利润为1.71 亿美元

· 业务指引中值:2026 年第二季度净收入34.5 亿美元,美国通用会计准则(U.S. GAAP)毛利率34.8%,非美国通用会计准则毛利率35.2%。

2026年4月24日,中国 – 服务多重电子应用领域、全球排名前列的半导体公司意法半导体 (STMicroelectronics,简称ST) 公布了按照美国通用会计准则(U.S. GAAP)编制的截至2026年3月28日的第一季度财报。此外,本新闻稿还包含非美国通用会计准则财务数据(详情参阅附录)。

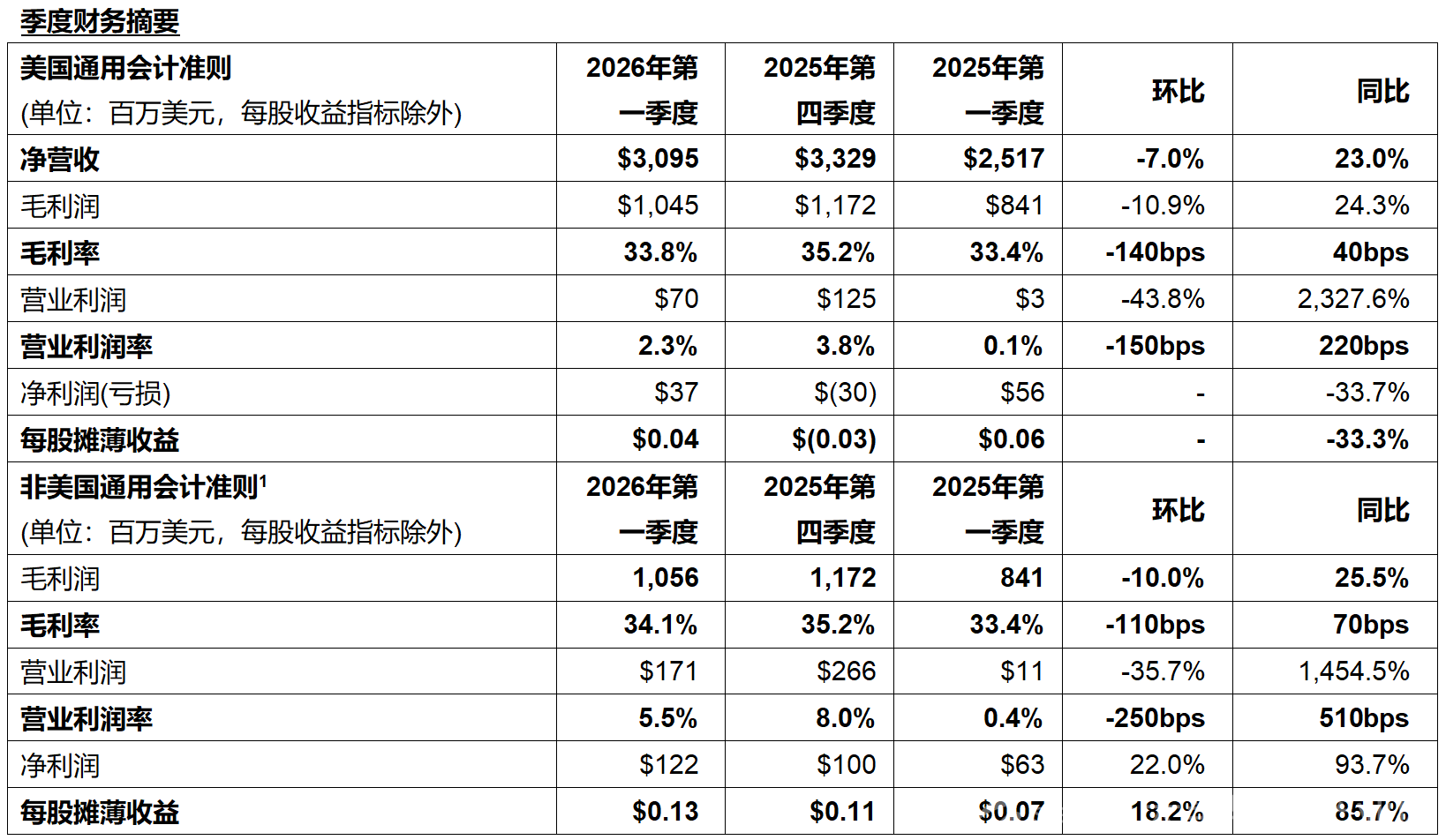

意法半导体第一季度实现净营收31.0亿美元,毛利率33.8%,营业利润7000万美元,净利润3700万美元,每股摊薄收益0.04美元(按照非美国通用会计准则口径计算,毛利率34.1%、营业利润1.71 亿美元、净利润1.22 亿美元,每股摊薄益0.13 美元)。

意法半导体总裁、首席执行官Jean-Marc Chery评论道

· “剔除收购恩智浦(NXP)的MEMS 传感器业务带来的营收增量后,第一季度净营收仍高于业绩指引区间中值,这个成绩主要得益于个人电子、消费电子和计算机外设板块定点客户项目的营收增长;毛利率同样超出业绩指引中值,产品结构优化是营收增长的核心动力。”

· “从同比看,第一季度净营收增长 23.0%;若剔除收购恩智浦(NXP)MEMS 传感器业务贡献的营收增量,同比增幅为 21.4%。第一季度毛利率为 33.8%、营业利润率 2.3%、净利润 3700 万美元。非美国通用会计准则口径下,毛利率 34.1%,营业利润率 5.5%,净利润 1.22 亿美元。”

· “第一季度,尽管宏观经济存在不确定性,但是市场需求持续回暖,订单量增长强劲,分销渠道库存回归合理水平。”

· “第二季度业绩指引中值:净营收 34.5 亿美元,环比增长 11.6%,同比增长 24.9%;毛利率预计约 34.8%,其中包含约 100 个基点的产能闲置折旧及相关费用。非美国通用会计准则毛利率预计约 35.2%。”

· “意法半导体目前已完成战略布局,有望收获AI 相关项目增长带来的红利,凭借专属核心技术赋能AI 基础设迭代升级。公司重申,2026 年数据中心业务营收将稳稳站在5 亿美元之上,2027 年将远超 10 亿美元。”

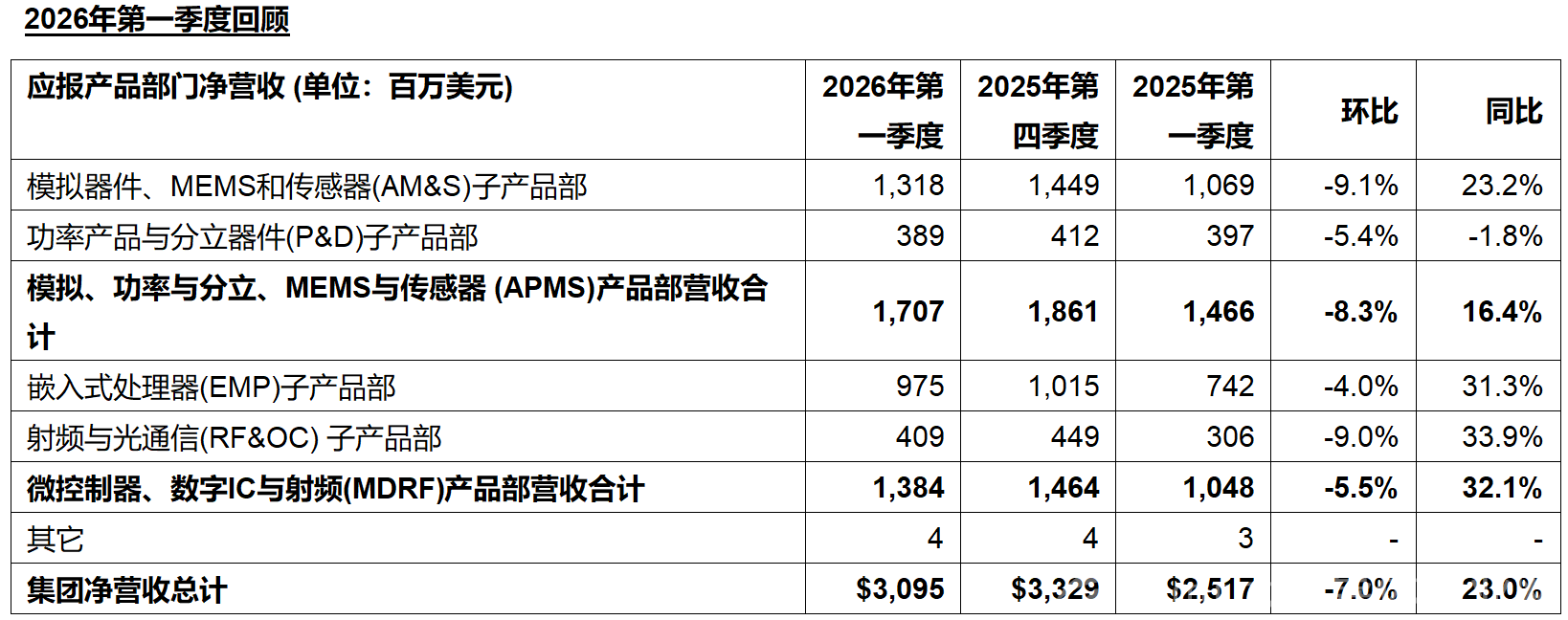

净营收总计达31.0 亿美元,同比增长 23.0%,其中包含收购恩智浦 MEMS 传感器业务带来的约4000 万美元营收;剔除该部分增量后,营收同比增幅为 21.4%。原始设备制造商(OEM)和分销渠道的销售额,分别同比上涨 24.5%和19.2%。环比来看,净营收下滑 7.0%,剔除 NXP MEMS 业务增量后,环比下降 8.2%,较意法半导体此前业绩指引中值好 50 个基点。

毛利润总计10.5亿美元,同比增长24.3%。毛利率为33.8%,同比提升 40 个基点,主要得益于产能闲置费用下降与产品结构优化。毛利润中包含收购恩智浦 MEMS 传感器业务产生的1100 万美元购买价格分摊(PPA)影响。剔除该项后,非美国通用会计准则毛利率为34.1%。若同时剔除 NXP MEMS 传感器业务影响及其相关 PPA 影响,毛利率为33.9%,较意法半导体业绩指引中值高出 20 个基点。

营业利润由去年同期的 300 万美元增至本期的7000 万美元。营业利润率同比升至营收的2.3%,而 2025 年第一季度仅为 0.1%。本季度营业利润中计入7100 万美元的资产减值、重组费用和其他相关的业务退出成本,主要涉及与此前公布的全公司制造布局重塑和成本结构优化计划,还包含收购恩智浦 MEMS 传感器业务带来的3000 万美元购买价格分摊(PPA)影响。剔除上述项目后,第一季度非美国通用会计准则营业利润为1.71 亿美元,营业利润率5.5%。

各产品部门与去年同期相比表现如下:

模拟产品、功率与分立器件、MEMS(微机电系统)与传感器(APMS)产品部:

模拟产品、MEMS(微机电系统)与传感器(AM&S)2子产品部

· 营收同比增长23.2%,主要得益于影像传感器、MEMS(微机电系统)销售增长,其次是模拟芯片的贡献

· 营业利润1.61亿美元,增长95.8%。营业利润率为12.2%,去年同期为7.7%

功率与分立(P&D)子产品部

· 营收下滑1.8%

· 营业利润继续亏损,从去年同期的 2800 万美元扩大至8400 万美元;营业利润率为-21.5%,去年同期为- 6.9%

微控制器、数字IC与射频(MDRF)产品部:

嵌入式处理器(EMP)产品部

· 营收增长31.3%,主要是得益于通用微控制器业务增长,定制处理器业务也做出了一定的贡献

· 营业利润1.64亿美元,增长148.7%。营业利润率16.9%;去年同期为8.9%

射频和光纤通信(RF&OC)子产品部:

· 营收增长33.9%

· 营业利润6100万美元,增长43.4%。营业利润率14.9%;去年同期为13.9%

净利润和每股摊薄收益分别降至3700万美元和0.04美元,相比之下,去年同期净利润和每股摊薄收益分别为5600万美元和0.06美元。2026年第一季度,非美国通用会计准则净利润为1.22亿美元,摊薄后每股收益为0.13美元。

第一季度经营活动产生的净现金流为5.34 亿美元,其中包含约 4500 万美元的重组相关现金流出;去年同期一季度经营现金流为5.74 亿美元,当期受益于营运资本净额带来的 1.47 亿美元正向现金流入。

2026年第一季净资本支出(非美国通用会计准则)为3.62亿美元,去年同期为5.30亿美元。

2026年第一季度自由现金流(非美国通用会计准则¹)为负7.23亿美元,去年同期为正3000万美元。本期自由现金流包含收购恩智浦 MEMS 传感器业务所支付的8.95 亿美元现金流出。

第一季度末库存为31.7 亿美元,上季度为 31.4 亿美元,去年同期为 30.1 亿美元。季末存货周转天数为 140 天,上季度和去年同期分别为 130 天和167天。

第一季度,公司向股东派发现金股息7100万美元。

截至 2026 年 3 月 28 日,意法半导体的净财务状况(非美国通用会计准则)稳健,为20 亿美元;2025 年 12 月 31 日为 27.9 亿美元。总流动资产为 45.7 亿美元,总负债为 25.7 亿美元。考虑到尚未发生资本支出的专项拨款预收款对总流动资产的影响,截至2026 年 3 月 28 日,调整后的净财务状况(非美国通用会计准则¹)为16.9亿美元。

公司动态

2026 年 2 月 2 日,意法半导体完成对恩智浦(NXP)MEMS 传感器业务的收购。该交易于 2025 年 7 月公布,核心交易是汽车安全和非安全类产品,以及工业用传感器。此次收购进一步拓展了公司在全球传感器领域的技术实力和业务版图。

2026 年 2 月 9 日,意法半导体宣布与亚马逊云科技(AWS)深化战略合作,达成一份总价数十亿美元的多年长期商业合作协议,共同为云计算与 AI 数据中心打造新一代高性能计算基础设施。本次合作覆盖依托意法半导体的专有技术组合设计开发的各种半导体解决方案。意法半导体向 AWS 发行认股权证,允许其认购最多2480 万股意法半导体普通股。权证将在协议期内分期归属,归属条件主要与 AWS 及其关联方采购意法半导体产品服务的付款金额挂钩。

业务展望

2026年第二季度意法半导体营收指引(中值):

· 净营收预计为34.5亿美元,环比增长11.6%,上下浮动350个基点。

· 美国通用会计准则毛利率为34.8%,上下浮动200 个基点;非美国通用会计准则毛利率预期约35.2%,上下浮动200 个基点。

· 本业绩指引基于 2026 年第二季度约实际美元对欧元汇率约大约1.15美元 = 1.00欧元的假设,并已考虑包含现有对冲合约对业绩的影响。

· 2026 年第二季度财报结算截止日为2026 年 6 月 27 日。

本业绩指引未考虑相较于当前形式下,全球贸易关税今后可能发生的变化对公司营收的影响。