尽管全球疫情让过去一年充满挑战,奥特斯依旧表现出色,销售额和收益均实现两位数增长。日前,奥特斯(AT&S)新闻见面会在上海召开,发布了2020/21财年营收情况,以及对未来的展望。

奥特斯CEO葛思迈(Andreas Gerstenmayer)通过视频连线的方式参加了媒体会,他指出,奥特斯现在还处于资本支出较大的阶段,同时还做了大笔的投资用于新的产能,“如此佳绩是在影响了我们资本收益率的情况下斩获的。”同时,“这一业绩再次证明我们灵活的业务模式非常有效,即使面临不确定的外部因素,奥特斯依旧能够持续发展。”

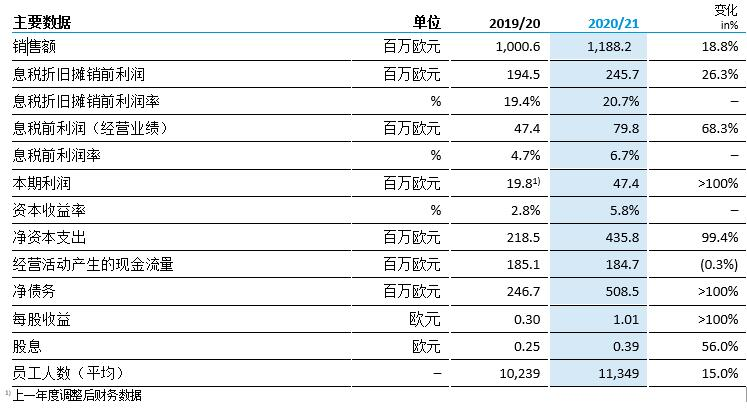

在过去一个财年,奥特斯合并收入创历史新高达11.882亿欧元(上一财年:10.006亿欧元),同比增长近19%。调整汇率后,合并收入涨幅达22%。

其中,重庆一厂的新增产能满足了市场对ABF载板不断增长的需求,为销售额增长做出了重大贡献。移动设备和半导体封装载板事业部受益于移动设备客户种类和产品组合的多样化,以及市场对于应用于模组产品的印制电路板的需求增长;汽车&工业&医疗事业部,医疗业务的销售额与上年同期持平,而工业业务的销售额略有增长,在经历了上半年的疲软之后,汽车业务下半年的销售额与上年同期持平。

息税折旧摊销前利润达2.457亿欧元(上一财年:1.945亿欧元),接近2018/19财年的历史最高水平。

葛思迈表示,收益改善主要归因于合并收入的增长,汇率因素中的美元贬值对销售额和收益则产生负面影响。息税折旧摊销前利润率为20.7%,超过了上一财年的19.4%,息税前利润从4,740万欧元增长至7,980万欧元,息税前利润率为6.7%(上一财年为4.7%)。

受汇率影响,财务成本–净额从-870万欧元下降至-2,010万欧元。因经营业绩大幅增长,本财年净利润从上一年的1,980万欧元增长至4,740万欧元。奥特斯的年末财务状况以非流动资产增加为特征。由于资产增加和技术升级,总资产同比增长28.9%,达到23.9亿欧元。

本财年的净利润增涨,权益额同比增长了5.5%,达到8.02亿欧元。产权比率由上年度的41.0%下降至本年度的33.6%,未达到中期目标的40.0%,其主要归因于投资和确保未来投资方案的融资导致总资产增加。

现金及现金等价物合计上升至5.529亿欧元(上一财年:4.18亿欧元)。此外,奥特斯的金融资产为3,970万欧元和未使用的信贷额度为4.186亿欧元,以确保未来投资方案的融资和短期偿还。

当前,芯片短缺抑制了电子行业的乐观前景。展望2021/22财年,全球数字化趋势浪潮依旧持续,将有更多更智能的设备被投入使用,这些高度智能的设备需要互连,数据流量将呈现爆发式增涨。奥特斯将进一步拓展商机,在未来实现比市场更快的盈利性增长。

为了提升业绩,奥特斯在技术和产能两方面持续投入大量资金。奥特斯将专注重庆三厂投产启动,将支出4.5亿欧元,同时进行其他各地工厂的技术升级。

据奥特斯全球移动设备及半导体封装载板CEO兼奥特斯(中国)有限公司董事会主席潘正锵介绍,奥特斯在2019年宣布投资更大的重庆三厂,重庆三厂是奥特斯IC载板的主要生产基地,将带动奥特斯从目前的IC载板排名从第五排到全球第三。

今年,为了加快设备部署和进展进度,以提升产能,奥特斯会逐步地把重庆三厂全部的设备都开动起来,预计在2024年初将会满产。“值得一提的是,我们在2个月前(2021年3月)宣布追加投资2亿欧元到重庆三厂,再继续扩大产能。即在这2亿欧元的投资过后,2024年满产后,总体产能提升5.8-6倍。”

对此,葛思迈表示:“通信基础设施市场正蓬勃发展,对数据处理的需求也不断增长,人类生活各个领域的数字化进程将持续动态发展,因此,我们正在进行中的扩产投资活动,极大地拓展了奥特斯在ABF载板市场的地位。”

根据市场发展需求,奥特斯用于基础投资(维护和技术升级)的预算高达1亿欧元。作为战略项目的一部分,管理层将根据项目的进展情况,预计在2021/22财年总计投入4.5亿欧元,以及由于财年之间的周期变动,而另增加的8,000万欧元的投入。

奥特斯预计2021/22财年的销售额增长13%至15%。考虑到重庆新厂投产启动导致约4,000万欧元的投入,调整后的息税折旧摊销前利润率预计在21%至23%之间。

奥特斯是HDI最顶尖的制造商,是高密度连印制电路板的制造商,正转型成为互连解决方案提供商,通过“不仅仅是奥特斯(more than AT&S)”战略的引领,充分地利用好半导体市场快速增长所带来的机会,在未来成为全球第三的领先制造商。